Eine Insolvenz kann jedes Unternehmen treffen, unabhängig von seiner Größe. Ist es soweit - aber eigentlich auch schon vorher - ist ein fundiertes Verständnis für Geschäftsführer eigentlich unerlässlich. Aber der Stoff ist nicht gerade einfach in seiner Verdaulichkeit. Dieser Artikel bietet daher einen Einstieg und behandelt Definitionen, Voraussetzungen, das rechtliche Rahmenwerk, aktuelle Statistiken, Warnsignale und einen einfachen Praxis-Plan zur Überprüfung von Liquiditätsproblemen.

Eine kleine Einführung

In der Unternehmenswelt kann der Begriff „Insolvenz“ schnell einschüchternd wirken. Doch eine Insolvenz bedeutet nicht zwangsläufig das Ende eines Unternehmens. Vielmehr handelt es sich um ein rechtlich geregeltes Verfahren, das Unternehmen die Möglichkeit bietet, sich neu zu strukturieren und wieder auf die Beine zu kommen. Das Insolvenzverfahren dient vor allem dazu, zahlungsunfähige Unternehmen zu sanieren und dabei die Forderungen der Gläubiger zu berücksichtigen.

Kommt es zur Unternehmensinsolvenz, entscheidet das Verfahren darüber, ob die Firma durch Umstrukturierungsmaßnahmen gerettet werden kann oder ob sie endgültig aufgelöst werden muss. Besonders während der Corona-Pandemie wurden viele Unternehmen mit wirtschaftlichen Schwierigkeiten konfrontiert. In dieser Zeit wurde die Insolvenzantragspflicht zeitweise ausgesetzt, um Unternehmen eine Sanierungschance zu geben. Diese Regelung ist mittlerweile wieder aufgehoben, sodass Unternehmen ihre Zahlungsunfähigkeit unverzüglich melden müssen.

Das Insolvenzverfahren in Deutschland wird durch die Insolvenzordnung (InsO) geregelt und ist für alle Unternehmenstypen verpflichtend, wenn sie nicht mehr zahlungsfähig sind. Dabei kann der Insolvenzantrag sowohl von den Geschäftsführern selbst als auch von Gläubigern, in Form eines Fremdantrags, gestellt werden. Ein zentrales Ziel des Verfahrens ist es, die Interessen der Gläubiger zu wahren und gleichzeitig eine wirtschaftliche Rettung des Unternehmens zu ermöglichen. Misslingt dies, erfolgt die endgültige Auflösung der Firma.

Damit wird deutlich, dass die Unternehmensinsolvenz in vielen Fällen ein geregelter und wichtiger Schritt sein kann, um den Fortbestand eines Unternehmens zu prüfen und unter Umständen zu sichern. Doch das Thema ist sehr vielschichtig. Dieser Artikel bildet eine Art Basiswissen. Doch raten wir schon an dieser Stelle dringend dazu, bei Berührung mit diesem Thema sofort rechtlichen Beistand zu organisieren.

Unternehmensinsolvenz: Ein schneller Einstieg und Basiswissen für Geschäftsführer

Definition: Insolvenz

Insolvenz tritt ein, wenn ein Unternehmen seine finanziellen Verpflichtungen nicht mehr erfüllen kann. Dies bedeutet, dass das Unternehmen nicht über ausreichende Liquidität oder Vermögenswerte verfügt, um seine Schulden zu begleichen. In Deutschland wird Insolvenz im Insolvenzrecht (Insolvenzordnung, InsO) definiert, das einen rechtlichen Rahmen für die Bewältigung finanzieller Notlagen sowie die Reorganisation oder Liquidation von Unternehmen bietet.

Beispiele prominenter deutscher Unternehmen

Jeder wird wohl schon von Insolvenzen gehört haben. Aber zur Erinnerung: es kann jeden treffen - auch die ganz großen. Hier ein paar Beispiele und dazu direkt erste Hinweise zu dem sehr wichtigen Thema des rechtlichen Rahmens:

Schlecker: Schlecker, eine der größten Drogerieketten Deutschlands, musste Insolvenz anmelden, nachdem umfangreiche Sanierungsbemühungen und ein IDW S6-Gutachten nicht ausreichten, um das Unternehmen zu retten.

Benteler: Der Automobilzulieferer Benteler konnte durch das frühzeitige Eingreifen mittels des StaRUG und Restrukturierungsvereinbarungen eine Insolvenz vermeiden und seine finanzielle Stabilität wiederherstellen.

Gerry Weber: Der Modekonzern Gerry Weber nutzte das ESUG und das Schutzschirmverfahren, um einen Sanierungsplan zu erstellen, der letztendlich zu einem erfolgreichen Neustart führte.

Thomas Cook Deutschland: Das Reiseunternehmen nutzte das Schutzschirmverfahren, um sich vor Zwangsvollstreckungsmaßnahmen zu schützen und einen umfassenden Sanierungsplan zu erarbeiten, nachdem die Muttergesellschaft in Großbritannien in Insolvenz ging.

Diese Beispiele zeigen, wie unterschiedliche Regelungen und Instrumente des deutschen Insolvenzrechts genutzt werden können, um Unternehmen in finanziellen Krisen zu helfen und Insolvenzen zu vermeiden.

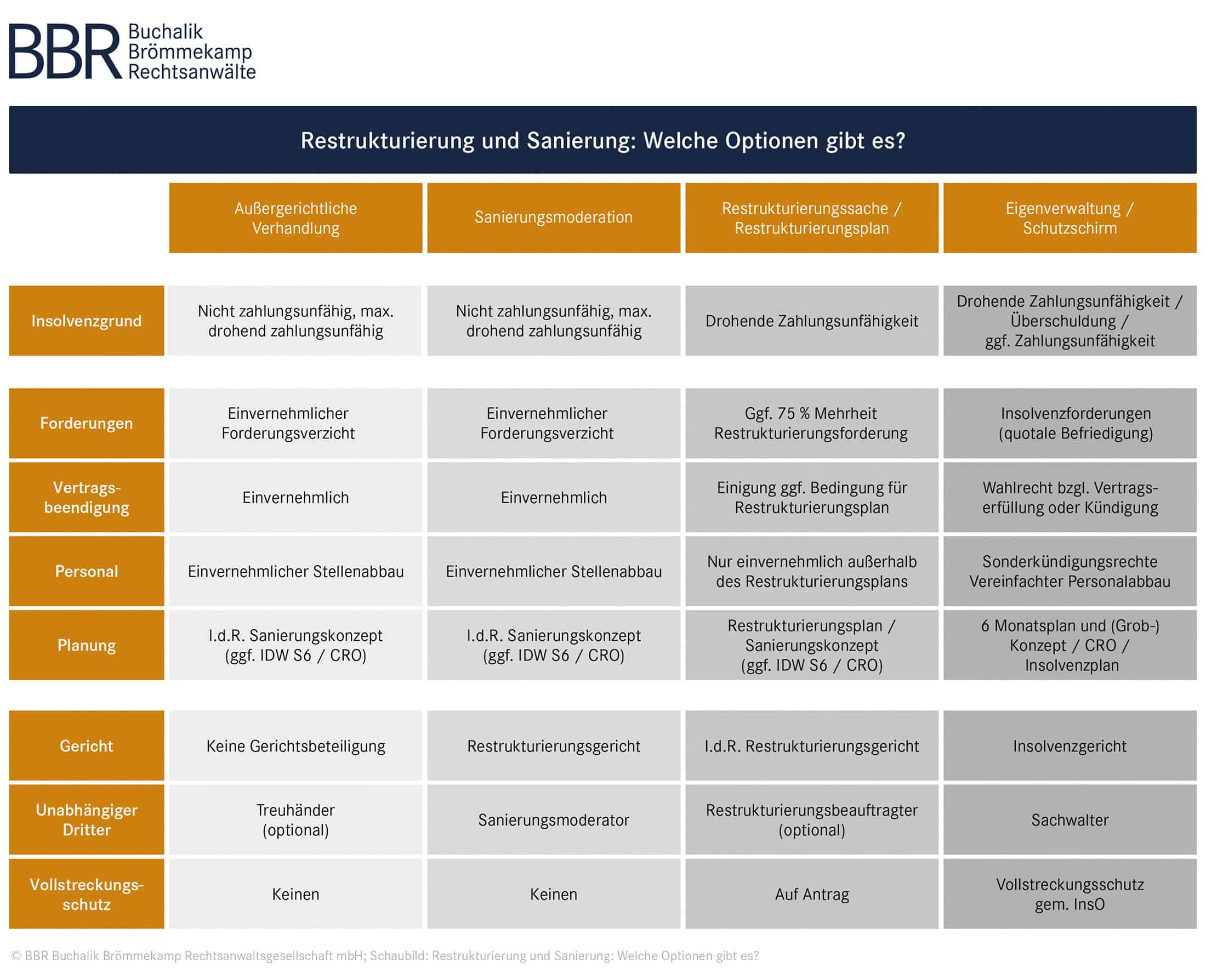

Rechtsrahmen

Der Rechtsrahmen, der insolvenzliche und vorinsolvenzliche Verfahren organsiert ist weit. Wenn Sie tiefer in das Rechtsgeschehen eintauchen wollen, empfiehlt es sich bei einschlägigen Rechtsberatungen zu suchen. Oftmals werden freizugängliche Artikel geboten. Eine schöne Übersicht findet sich z.B. bei bei Buchalik Brömmerkamp Rechtsanwälte, die Sie nachstehend einsehen können.

Schon dieses Schaubild zeigt eindrucksvoll, wie komplex die Sachlage oft ist. Im weiteren näheren wir uns vielen der gezeigten Begriffe und Situationen und versuchen dabei so praxisnah wie möglich zu bleiben.

Voraussetzungen für Insolvenzverfahren

Aber wie kommt es zur Insolvenz? Bevor ein Insolvenzverfahren eingeleitet werden kann, müssen bestimmte Voraussetzungen erfüllt sein. In Deutschland regelt dies die sog. Insolvenzordnung (InsO). Drei zentrale Begriffe in der InsO sind Zahlungsunfähigkeit, Überschuldung und drohende Zahlungsunfähigkeit. Lassen Sie uns diese Begriffe und ihre Bedeutung im Kontext der InsO näher betrachten.

Zahlungsunfähigkeit

- Definition: Zahlungsunfähigkeit tritt ein, wenn ein Unternehmen nicht in der Lage ist, seine Schulden bei Fälligkeit zu begleichen. Das bedeutet, dass die liquiden Mittel des Unternehmens nicht ausreichen, um seine unmittelbaren Verbindlichkeiten zu decken.

- Bezug zur InsO: Gemäß §17 InsO gilt ein Unternehmen als insolvent, wenn es zahlungsunfähig ist. Die Geschäftsführung ist verpflichtet, ohne schuldhaftes Zögern, in der Regel innerhalb von drei Wochen, einen Insolvenzantrag zu stellen. Das Versäumnis kann rechtliche Konsequenzen haben, einschließlich der persönlichen Haftung der Geschäftsführung.

Überschuldung

- Definition: Überschuldung liegt vor, wenn die Verbindlichkeiten eines Unternehmens seine Vermögenswerte übersteigen und keine positive Fortführungsprognose besteht. Das bedeutet, dass die Bilanz des Unternehmens negativ ist und es unwahrscheinlich ist, dass das Unternehmen in absehbarer Zeit weiter betrieben werden kann.

- Bezug zur InsO: Gemäß §19 InsO gilt ein Unternehmen auch als insolvent, wenn es überschuldet ist. Wie bei der Zahlungsunfähigkeit muss die Geschäftsführung unverzüglich einen Insolvenzantrag stellen. Wenn jedoch eine positive Fortführungsprognose vorliegt, kann das Unternehmen trotz Überschuldung einer sofortigen Insolvenz entgehen.

Drohende Zahlungsunfähigkeit

- Definition: Drohende Zahlungsunfähigkeit bezieht sich auf die Situation, in der absehbar ist, dass ein Unternehmen in naher Zukunft seine Zahlungsverpflichtungen nicht erfüllen kann. Dies ist ein präinsolventer Zustand, der darauf hinweist, dass finanzielle Schwierigkeiten bevorstehen, auch wenn das Unternehmen derzeit noch in der Lage ist, seine Schulden zu begleichen.

- Bezug zur InsO: Gemäß §18 InsO kann ein Unternehmen einen Insolvenzantrag stellen, wenn eine drohende Zahlungsunfähigkeit vorliegt. Diese Bestimmung ermöglicht es Unternehmen, proaktiv Insolvenzschutz zu suchen, bevor der Zustand der tatsächlichen Insolvenz eintritt. Dieser frühe Eingriff kann eine Chance zur Restrukturierung bieten und möglicherweise eine Liquidation vermeiden.

Insolvenzantrag und Insolvenzplanverfahren

Ist es nun dazu gekommen, dass die obigen Begriffe relevant werden, greift erneut die InsO - und zwar mit den zwei wichtigen Aspekten des Insolvenzantrags und ggf. des Insolvenzplanverfahrens. Beide spielen eine zentrale Rolle im Insolvenzwesen, haben aber unterschiedliche Funktionen und Zwecke. Lassen Sie uns diese Begriffe näher erläutern und ihre Unterschiede sowie ihre Beziehung zueinander aufzeigen.

Insolvenzantrag

- Definition: Ein Insolvenzantrag ist der formelle Antrag auf Eröffnung eines Insolvenzverfahrens. Sowohl Gläubiger als auch das Schuldnerunternehmen selbst können diesen Antrag stellen. Die Unternehmensleitung ist gesetzlich verpflichtet, innerhalb von drei Wochen nach Erkennen der Insolvenzlage (Zahlungsunfähigkeit oder Überschuldung) einen Insolvenzantrag zu stellen.

- Bezug zur InsO: Gemäß §13 InsO kann jeder Gläubiger einen Insolvenzantrag stellen, wenn er ein berechtigtes Interesse nachweisen kann, dass der Schuldner insolvent ist. Für das Schuldnerunternehmen ist es verpflichtend, bei Vorliegen von Zahlungsunfähigkeit (§17 InsO) oder Überschuldung (§19 InsO) einen Insolvenzantrag zu stellen, um rechtliche Konsequenzen und persönliche Haftung der Geschäftsführung zu vermeiden.

Insolvenzplanverfahren

- Definition: Das Insolvenzplanverfahren ist ein spezielles Verfahren innerhalb der Insolvenz, das es ermöglicht, das Unternehmen zu reorganisieren und den Geschäftsbetrieb fortzuführen. Ziel ist es, durch einen ausgearbeiteten Plan eine bessere Befriedigung der Gläubiger zu erreichen und gleichzeitig die Fortführung des Unternehmens zu ermöglichen. Ein Insolvenzplanverfahren kann erst eingeleitet werden, nachdem ein Insolvenzantrag gestellt und das Insolvenzverfahren eröffnet wurde. Der Insolvenzantrag bildet somit die Grundlage für alle weiteren Schritte im Insolvenzprozess, einschließlich des Insolvenzplanverfahrens.

- Bezug zur InsO: Das Insolvenzplanverfahren ist in den §§217 bis 269 InsO geregelt. Es bietet dem Schuldner und den Gläubigern die Möglichkeit, einen individuellen Plan zur Schuldenregulierung zu erstellen, der vom Insolvenzgericht bestätigt werden muss. Der Plan kann unterschiedliche Maßnahmen umfassen, wie beispielsweise Stundungen, Teilverzichte oder Umstrukturierungen.

Beide Verfahren zielen im Kern darauf ab, eine geordnete Bewältigung der Insolvenz herbeizuführen. Während der Insolvenzantrag den formellen Beginn des Verfahrens markiert, bietet das Insolvenzplanverfahren eine Möglichkeit zur Reorganisation und potenziellen Rettung des Unternehmens.

Persönliche Haftung

Besonders für die Geschäftsführer und Inhaber von Unternehmen – speziell bei Kapitalgesellschaften – stellt sich die Frage, inwiefern sie persönlich für Schulden oder Fehlverhalten im Rahmen des Unternehmens haften. Grundsätzlich gilt, dass bei Kapitalgesellschaften wie GmbHs und AGs die Haftung auf das Gesellschaftsvermögen beschränkt ist. Allerdings können Geschäftsführer in bestimmten Fällen persönlich zur Verantwortung gezogen werden, beispielsweise bei Pflichtverletzungen oder grober Fahrlässigkeit. Hier greift das sogenannte „Durchgriffshaftungsprinzip“, welches das persönliche Vermögen der Verantwortlichen angreifen kann, wenn sie nachweislich gegen gesetzliche Vorschriften verstoßen haben, wie etwa die rechtzeitige Insolvenzanmeldung.

Bei Einzelunternehmen oder Personengesellschaften wie GbRs sieht die Situation anders aus. In diesen Fällen haften die Unternehmensinhaber häufig unbeschränkt mit ihrem gesamten Privatvermögen. Daher ist es besonders wichtig, dass betroffene Unternehmer sich frühzeitig rechtlichen Rat einholen, um Haftungsrisiken zu minimieren und den Sanierungsprozess professionell zu begleiten.

Merke: Wenn Geschäftsführer oder Vorstände trotz Kenntnis der Zahlungsunfähigkeit oder Überschuldung weiterhin Zahlungen leisten, die die finanzielle Situation der Gesellschaft weiter verschlechtern, oder notwendige Zahlungen nicht leisten, haften sie im Zweifel persönlich mit ihrem Privatvermögen. Diese Haftungsregelung soll sicherstellen, dass Führungskräfte ihre Pflichten ernst nehmen und verantwortungsvoll handeln, um den Schaden für Gläubiger und andere Stakeholder zu minimieren.

Das Schreckgespenst der persönlichen Haftung ist real und kommt nicht selten zur Anwendung. Die nachstehenden Schritte geben Ihnen dabei erste wesentliche Hinweise, wie Sie ein Gefühl dafür entwickeln können, ob der Insolvenztatbestand in greifbare Nähe rückt - doch bereits ein Hinweis vorab: sollten Sie merken, dass die nachstehenden Schritte aufgrund der verfügbaren Datenlage nur sehr schwer oder gar überhaupt nicht leistbar sind, ist eine Anpassung der Struktur nahezu zwingend notwendig. Denn Unwissenheit schützt auch im Insolvenzgeschehen vor Strafe nicht.

Die Rolle des Insolvenzverwalters

Das Insolvenzverfahren beginnt also mit dem Antrag auf Eröffnung, der vom Schuldner selbst oder von einem Gläubiger gestellt werden kann. Aber damit ist es nicht getan: Nach Prüfung des Antrags durch das Insolvenzgericht und der Feststellung der Insolvenzreife, wird das Verfahren selbst eröffnet. Ab diesem Zeitpunkt übernimmt der Insolvenzverwalter die Kontrolle über die Geschäfte des Unternehmens.

Der Insolvenzverwalter spielt eine zentrale Rolle im Insolvenzverfahren. Er wird vom Insolvenzgericht bestellt und ist dafür verantwortlich, die Vermögenswerte des insolventen Unternehmens zu sichern und zu verwalten. Zu seinen Hauptaufgaben gehören:

Sicherung und Verwaltung der Insolvenzmasse: Der Insolvenzverwalter erfasst und sichert das gesamte Vermögen des Schuldners. Er bewertet die Vermögensgegenstände und entscheidet, ob sie verkauft oder weiter genutzt werden sollen.

Befriedigung der Gläubiger: Der Insolvenzverwalter sorgt für eine faire Verteilung der Insolvenzmasse an die Gläubiger. Dazu prüft er die Forderungen der Gläubiger und entscheidet über deren Berechtigung.

Sanierung des Unternehmens: In einigen Fällen arbeitet der Insolvenzverwalter an der Fortführung und Sanierung des Unternehmens. Ziel ist es, das Unternehmen zu restrukturieren und wieder rentabel zu machen, um Arbeitsplätze zu erhalten und den Wert des Unternehmens zu steigern.

Berichtspflicht: Der Insolvenzverwalter muss regelmäßig Berichte über den Fortschritt des Verfahrens an das Insolvenzgericht und die Gläubiger vorlegen. Diese Berichte umfassen Informationen über die Sicherung der Vermögenswerte, den Stand der Verwertung und die geplanten Maßnahmen zur Sanierung.

Mehr zur Insolvenzmasse

Ein zentrales Element des Insolvenzverfahrens ist die sogenannte Insolvenzmasse. Sie bildet die Grundlage für die Befriedigung der Gläubiger und umfasst sämtliches Vermögen des insolventen Unternehmens, das zur Deckung der offenen Forderungen herangezogen werden kann. Hierzu zählen sowohl materielle als auch immaterielle Vermögenswerte, wie Maschinen, Immobilien, Forderungen gegenüber Kunden, Patente oder Markenrechte.

Die Zusammenstellung und Verwaltung der Insolvenzmasse obliegt dem Insolvenzverwalter, dessen Aufgabe es ist, diese Werte im Sinne der Gläubiger zu sichern und gegebenenfalls zu verwerten. Dabei werden auch Verträge des insolventen Unternehmens überprüft, etwaige Rückgewähransprüche geltend gemacht und Transaktionen, die vor der Insolvenz stattfanden, auf ihre Rechtmäßigkeit hin untersucht. Insbesondere im Vorfeld der Insolvenz vorgenommene Vermögensübertragungen oder Zahlungen, die als nachteilige Handlungen für die Gesamtheit der Gläubiger eingestuft werden könnten, können vom Insolvenzverwalter angefochten werden. Dies dient dazu, eine faire Verteilung der verbliebenen Vermögenswerte zu gewährleisten.

Wichtig zu beachten ist, dass nicht alle Vermögensgegenstände des Unternehmens automatisch in die Insolvenzmasse fallen. Bestimmte Werte sind gesetzlich geschützt oder unterliegen Sonderregeln, wie beispielsweise treuhänderisch gehaltene Vermögen oder Vermögensgegenstände, die einem Eigentumsvorbehalt unterliegen.

Der Prozess der Verwertung der Insolvenzmasse erfolgt in der Regel durch Versteigerung oder den Verkauf von Vermögenswerten. Der Erlös wird anschließend an die Gläubiger verteilt, wobei es eine gesetzlich festgelegte Rangfolge gibt, die bestimmt, welche Gläubiger zuerst bedient werden. Dazu gehören etwa die Kosten des Insolvenzverfahrens, gefolgt von den sogenannten Massegläubigern, und zuletzt die Insolvenzgläubiger, die reguläre Forderungen gegen das Unternehmen haben.

Beispiele aus der Praxis

Ein bekanntes Beispiel für die erfolgreiche Sanierung im Rahmen eines Insolvenzverfahrens ist das deutsche Unternehmen "SolarWorld". Nach der Insolvenz im Jahr 2017 übernahm der Insolvenzverwalter die Kontrolle und arbeitete intensiv an einer Restrukturierung (mehr zu diesem Begriff hier). Durch die Veräußerung von unrentablen Teilen des Unternehmens und die Neuausrichtung auf profitablere Geschäftsfelder konnte ein Großteil der Arbeitsplätze erhalten und das Unternehmen in verkleinerter Form weitergeführt werden.

Ein anderes Beispiel ist die Insolvenz des Modeunternehmens "Wöhrl". Hier gelang es dem Insolvenzverwalter, durch gezielte Sanierungsmaßnahmen und den Verkauf von Filialen das Unternehmen zu stabilisieren und eine langfristige Perspektive für die verbleibenden Standorte zu schaffen.

Weitere Insolvenzrechtliche Regelungen: StaRUG, ESUG und Schutzschirmverfahren

Das deutsche Insolvenzrecht ist aber deutlich umfassender als bisher beschrieben. So bietet es eine Vielzahl von Instrumenten und Regelungen, die Unternehmen helfen sollen, finanzielle Krisen zu bewältigen und eine Insolvenz zu vermeiden. Besonders wichtige Werkzeuge und Rahmenwerke in diesem Kontext sind das StaRUG, ESUG (mehr dazu hier) und das Schutzschirmverfahren. Diese Themen sind sehr umfassend und sie nur nebenbei zu behandeln, wird ihnen nicht gerecht. Doch hier ein ganz schneller Ritt durch die Instrumente:

StaRUG

Das Gesetz über den Stabilisierungs- und Restrukturierungsrahmen für Unternehmen (StaRUG, mehr dazu hier) wurde eingeführt, um Unternehmen frühzeitig in einer finanziellen Krise zu unterstützen und eine Insolvenz zu verhindern. Es bietet Unternehmen die Möglichkeit, außerhalb eines Insolvenzverfahrens mit ihren Gläubigern Restrukturierungsmaßnahmen zu verhandeln. Das StaRUG umfasst Instrumente wie den Restrukturierungsplan und die Restrukturierungsvereinbarung und ermöglicht gerichtliche Anordnungen zur Stabilisierungs- und Restrukturierungserleichterung.

Beispiel: Der Automobilzulieferer Benteler nutzte das StaRUG, um eine frühzeitige Restrukturierung durchzuführen und so die Insolvenz zu vermeiden, indem er mit Gläubigern Vereinbarungen zur Restrukturierung traf.

ESUG

Das Gesetz zur weiteren Erleichterung der Sanierung von Unternehmen (ESUG mehr dazu hier) wurde 2012 eingeführt, um das Insolvenzrecht zu modernisieren und Sanierungen zu erleichtern. Das ESUG stärkt die Rechte der Gläubiger und erleichtert die Eigenverwaltung durch das Schuldnerunternehmen. Es ermöglicht dem Unternehmen, während des Insolvenzverfahrens weiterhin die Kontrolle über die Geschäfte zu behalten, wenn die Gläubiger zustimmen. Durch die Einführung des Schutzschirmverfahrens können Unternehmen bereits vor der formellen Insolvenzeröffnung Schutz vor Vollstreckungsmaßnahmen erhalten und einen Sanierungsplan erarbeiten.

Beispiel: Der Modekonzern Gerry Weber nutzte das ESUG, um im Schutzschirmverfahren einen Sanierungsplan zu erarbeiten und das Unternehmen zu restrukturieren, was letztlich zu einem erfolgreichen Neustart führte.

Schutzschirmverfahren

Das Schutzschirmverfahren ist eine Sonderform des Insolvenzverfahrens, das durch das ESUG eingeführt wurde. Es ermöglicht Unternehmen, die zwar drohend zahlungsunfähig oder überschuldet sind, aber noch nicht endgültig zahlungsunfähig, unter gerichtlichem Schutz einen Sanierungsplan zu erstellen. Während des Schutzschirmverfahrens bleibt das Unternehmen in der Eigenverwaltung und erhält drei Monate Zeit, um einen Sanierungsplan zu erarbeiten. Dieser Plan wird dann den Gläubigern zur Abstimmung vorgelegt. Der wesentliche Vorteil des Schutzschirmverfahrens besteht darin, dass das Unternehmen vor Zwangsvollstreckungsmaßnahmen geschützt ist und in dieser Zeit mit den Gläubigern über die Sanierung verhandeln kann.

Beispiel: Das bekannte Reiseunternehmen Thomas Cook Deutschland nutzte das Schutzschirmverfahren, um sich vor Zwangsvollstreckungsmaßnahmen zu schützen und einen Sanierungsplan zu erarbeiten.

Diese Regelungen und Instrumente bieten Unternehmen verschiedene Wege, um finanzielle Krisen zu bewältigen und eine Insolvenz zu vermeiden. Durch die Nutzung dieser Werkzeuge können Unternehmen ihre Restrukturierungsprozesse optimieren und eine Grundlage für eine erfolgreiche Sanierung schaffen.

Ist immer klar, ob ein Unternehmen insolvent ist und was hat es mit dem IDW S6 auf sich?

Schon mal vorab: es ist nicht immer klar, ob ein Unternehmen insolvent ist. Insbesondere um die Zahlungsfähigkeit sicherzustellen braucht es bei komplexeren und größeren Unternehmen oftmals tiefer betriebswirtschaftlicher Transparenz. Ferner gibt es auch Situationen, bei denen die Gläubiger davon profitieren, wenn das Unternehmen eine Restrukturierung (oft auch Turnaround genannt) schafft.

Im Zuge dessen fordern Gläubiger oftmals ein Gutachten um die Fortführungsprognose des Unternehmens mit einer Aussage zur Sanierungsfähigkeit zu koppeln. In aller Regel greift hier der sog. IDW S6. Der Standard IDW S6 des Instituts der Wirtschaftsprüfer in Deutschland (IDW) legt die Anforderungen an die Erstellung von Sanierungsgutachten fest. Ein Sanierungsgutachten nach IDW S6 ist oft die Grundlage für die Verhandlungen mit Gläubigern und Banken, um eine außergerichtliche Restrukturierung oder Sanierung durchzuführen. Es prüft die Ursachen der Unternehmenskrise, bewertet die Sanierungsfähigkeit und schlägt konkrete Maßnahmen zur Überwindung der Krise vor. Ein positives IDW S6 Gutachten kann das Vertrauen der Gläubiger stärken und die Basis für finanzielle Unterstützung schaffen.

Beispiel: Der Fall Schlecker, einer der größten Drogeriemärkte Deutschlands, zeigte, wie ein umfassendes Sanierungsgutachten nach IDW S6 für die Verhandlungen mit Gläubigern genutzt wurde, obwohl letztlich die Insolvenz nicht abgewendet werden konnte.

Wenn Sie mehr zum IDW S6 und auch den Krisenstadien wissen möchten, folgen Sie den Links.

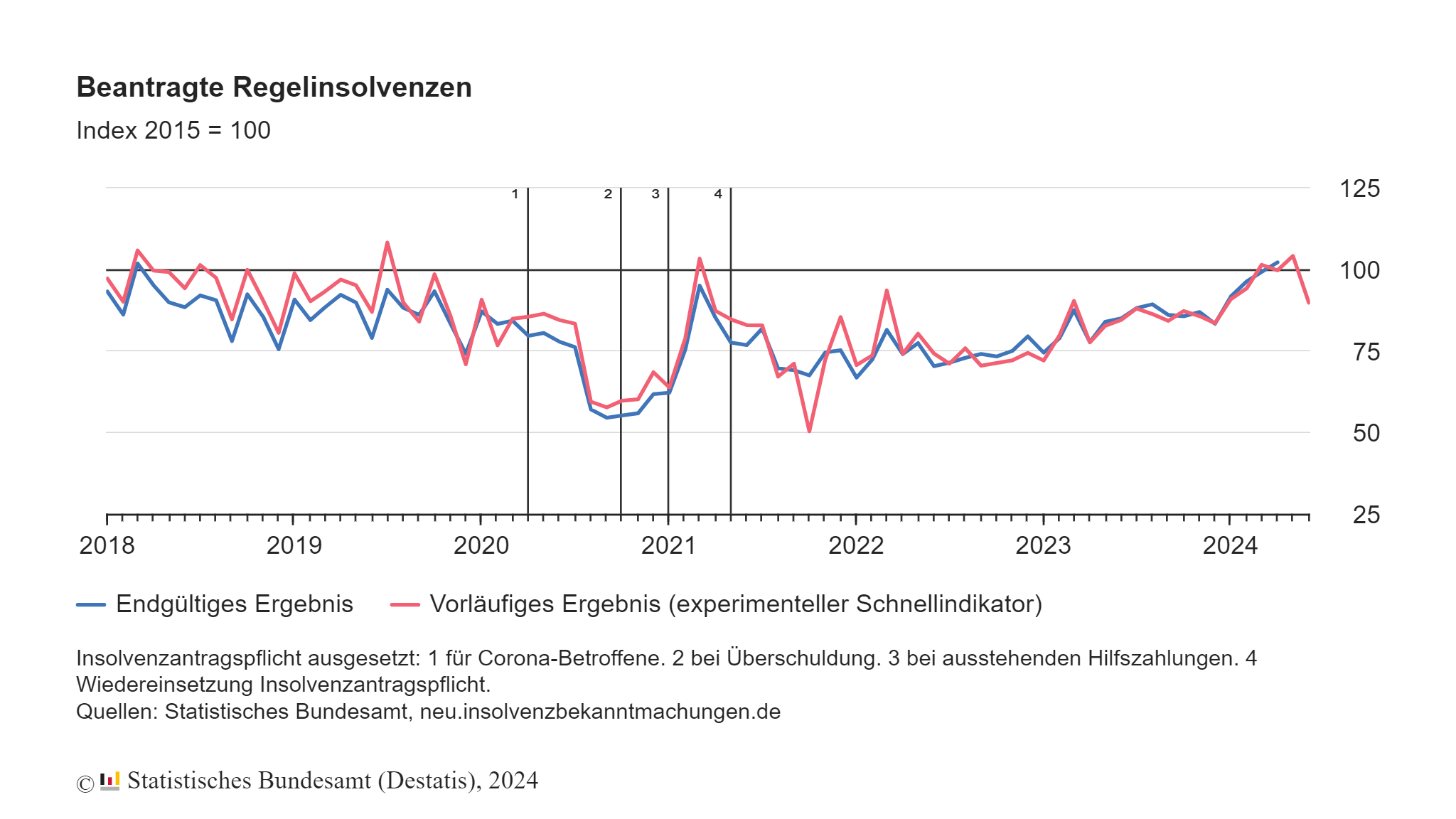

Aktuelle Statistiken zur Insolvenzentwicklung

Aus makroökonomischer Sicht ist die Entwicklung der Insolvenzquote eine wesentliche Informationsquelle zur Beurteilung der Gesundheit einer Volkswirtschaft. Aktuell bahnt sich bei der Insolvenzquote eine neue Entwicklung an. Verharrte sie 2022 relativ zur Gesamtzeitreihe mehrheitlich nahe historischer Tiefstände, scheint die Talsohle nun nicht nur erreicht, sondern durchschritten. Die Zahl der beantragten Regelinsolvenzen in Deutschland ist nach vorläufigen Angaben des Statistischen Bundesamtes im Juni 2024 um 6,3 % gegenüber dem Vorjahresmonat gestiegen. Im Mai 2024 hatte sie noch um 25,9 % im Vergleich zu Mai 2023 zugenommen. Nachdem von Juni 2023 bis Mai 2024 durchgängig zweistellige Zuwachsraten im Jahresvergleich zu beobachten waren, gab es im Juni 2024 erstmals wieder einen einstelligen Anstieg. Dabei ist zu beachten, dass die Anträge erst nach der ersten Entscheidung des Insolvenzgerichts in die Statistik einfließen, wodurch der tatsächliche Zeitpunkt des Insolvenzantrags oft etwa drei Monate früher liegt.

Was sagen die Experten zum Insolvenzverlauf?

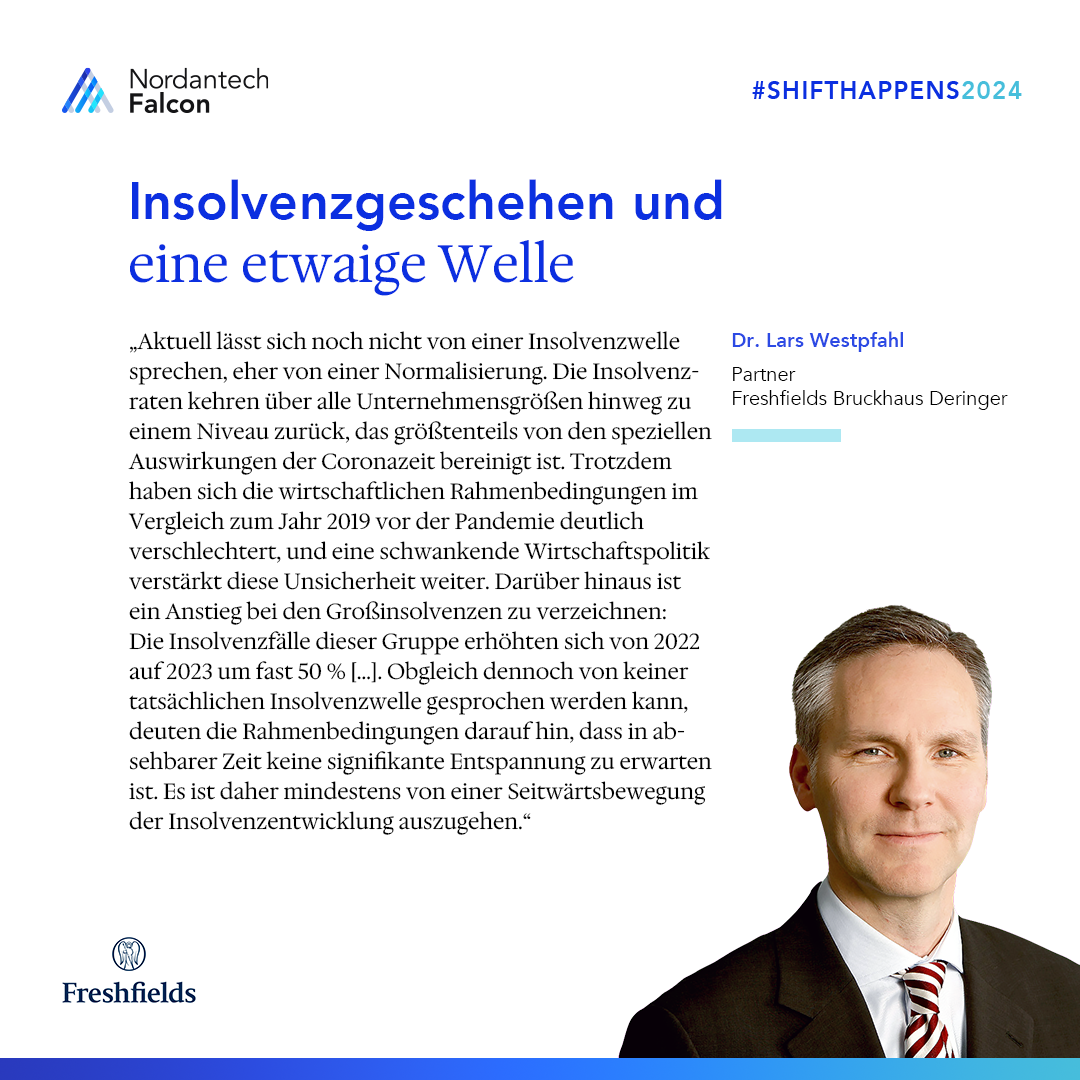

Wir beschäftigen uns fortwährend mit dem Thema Transformation und Turnarounds. Ein wichtiger Eckpfeiler ist dabei die sog. #SHIFTHAPPENS-Studienreihe. Sie bietet umfassende Analysen aus Basis von Branchenexpertenbefragungen, die sich mit den aktuellen Trends und Entwicklungen im Bereich der Unternehmenstransfomation beschäftigt. Die Studie analysiert die Faktoren, die zu Insolvenzen führen, und untersucht die makroökonomischen Bedingungen, die das Geschäftsumfeld beeinflussen. Darüber hinaus bietet sie Einblicke in die Zukunftsaussichten und Prognosen von Experten hinsichtlich der Insolvenzentwicklungen.

Die über 500 Befragten in der 2024er-Studie sind sind mehrheitlich einig: Analog zu den Erwartungen an die makroökonomische Entwicklung geht die Mehrheit der Experten erneut von einem Anstieg der verzeichneten Insolvenzen über die kommenden 12 Monate aus. Damit wiederholt sich die Einschätzung nahezu exakt mit derjenigen aus dem Vorjahr. Abermals rechnen immerhin 28 % der Studienteilnehmer mit einer Seitwärtsbewegung, während ein verschwindend geringer Anteil eine Reduktion prognostiziert. Jedoch stellt sich nun die Frage, ob die oft erwähnte Welle tatsächlich eintritt oder bereits vorliegt?

Über einen längeren Zeitraum betrachtet, liegt die Zahl der Regelinsolvenzen zwischen April 2023 und Juni 2024 etwa auf dem Niveau vor der Coronapandemie . Von einer Welle kann akut also keine Rede sein. Dennoch bestimmt die Sorge vor möglichen Insolvenzen auch Unternehmen, die weder direkt noch unmittelbar betroffen sind. Dies ist insbesondere dann der Fall, wenn signifikante Abhängigkeiten im Rahmen der Lieferketten bestehen. Letztere stehen auch unabhängig von der weiteren Entwicklung des Insolvenzgeschehens oftmals aufgrund von Handelskonflikten und Kriegsgeschehen massiv unter Druck.

Anzeichen für eine drohende Insolvenz

Doch bevor es zur Insolvenz kommt, besteht oftmals mindestens die vage Vermutung, dass es Probleme geben könnte. Es gibt natürlich mehrere Warnsignale, die darauf hindeuten, dass ein Unternehmen insolvent gehen könnte. Ein paar wesentliche finden Sie nachstehend:

- Zahlungsverzug: Wiederholte Verzögerungen bei der Begleichung von Rechnungen.

- Liquiditätsengpässe: Permanente Schwierigkeiten, kurzfristige Verbindlichkeiten zu decken.

- Schuldenwachstum: Ein stetiger Anstieg der Schulden ohne entsprechende Einnahmensteigerung.

- Kreditbeschränkungen: Schwierigkeiten, neue Kredite zu erhalten oder bestehende Kreditlinien zu verlängern.

- Verlust wichtiger Kunden oder Aufträge: Signifikante Rückgänge im Auftragsvolumen.

Schritt-für-Schritt-Plan zur Überprüfung von Liquiditätsproblemen

Sofern Sie selber sicher stellen wollen, wie es um die Gesundheit Ihres Unternehmens steht, empfiehlt es sich möglichst schnelle eine unabhängige Meinung einzuholen. Beratungsgesellschaften, die sich im Themenfeld der Sanierung und Restrukturierung spezialisieren, sind besonders empfehlenswert. Doch auch unabhängig davon können Sie auch mit Bordmitteln erste Analysen vorantreiben.

1. Überprüfung der Liquiditätsreserven

Ermitteln Sie die verfügbaren flüssigen Mittel, einschließlich Bargeld und schnell liquidierbarer Vermögenswerte. Berechnen Sie die Gesamtsumme der verfügbaren Mittel.

Beispiel: Ein kleines Unternehmen könnte prüfen, wie viel Bargeld in der Kasse (10.000 €) und auf den Bankkonten (50.000 €) verfügbar ist, und ob es schnell liquidierbare Wertpapiere (20.000 €) hat.

2. Erstellung einer Liquiditätsplanung

Erstellen Sie eine detaillierte Übersicht über alle erwarteten Einzahlungen und Auszahlungen für die nächsten drei bis sechs Monate. Stellen Sie sicher, das bereits vertraglich geregelte Zahlungsströme aber auch anzunehmende in Ihrer Planung auftauchen. Arbeiten Sie unter Unsicherheit mit Szenarien (Best, Likely, Worst).

Beispiel: Ein Einzelhändler könnte eine monatliche Übersicht erstellen, die erwartete Einzahlungen aus Verkäufen (100.000 €) und Auszahlungen für Miete (10.000 €), Gehälter (30.000 €) und Lieferanten (40.000 €) enthält.

3. Überprüfung der Forderungen und Verbindlichkeiten

Analysieren Sie ausstehende Rechnungen und offene Forderungen.

Beispiel: Ein Bauunternehmen könnte prüfen, welche Rechnungen von Kunden noch nicht bezahlt wurden (50.000 €) und welche Lieferantenrechnungen bald fällig sind (30.000 €).

4. Identifizierung von Engpässen

Identifizieren Sie Zeiten, in denen ein negativer Cashflow erwartet wird, und planen Sie Maßnahmen zur Deckung dieser Lücken.

Beispiel: Ein Dienstleistungsunternehmen könnte feststellen, dass im kommenden Monat ein Cashflow-Engpass droht, wenn die erwarteten Einnahmen (30.000 €) geringer sind als die Ausgaben (50.000 €).

Maßnahmen zur Deckung dieser Lücke könnten das Einfordern offener Rechnungen oder die Verhandlung von Zahlungsaufschüben beinhalten.

5. Kommunikation mit Gläubigern

Suchen Sie das Gespräch mit Gläubigern, um mögliche Zahlungsaufschübe oder Ratenzahlungen zu verhandeln.

Beispiel: Ein Produktionsunternehmen könnte mit seinen Hauptlieferanten über verlängerte Zahlungsfristen verhandeln, um kurzfristige Liquiditätsprobleme zu lösen. Wenn die fälligen Rechnungen 100.000 € betragen und eine Verlängerung von 30 Tagen gewährt wird, kann das Unternehmen seine Liquidität kurzfristig stabilisieren.

6. Überprüfung von Finanzierungsoptionen

Prüfen Sie die Möglichkeiten zusätzlicher Finanzierung, wie Überbrückungskredite oder Kapitalerhöhungen.

Beispiel: Ein Technologie-Startup könnte prüfen, ob es kurzfristig einen Überbrückungskredit bei seiner Hausbank aufnehmen kann.

Die Rolle der Maßnahmen

Im Kern ist natürlich klar, dass Insolvenzen durch geeignete Maßnahmen im Vorfeld vermieden werden sollten. Die Umsetzung der definierten Maßnahmen ist ein kritischer Schritt, der sorgfältige Planung und kontinuierliche Überwachung erfordert. Dabei ist ein effektives Maßnahmenmanagement unerlässlich, um die verschiedenen Maßnahmen zu koordinieren und sicherzustellen, dass sie termingerecht und innerhalb des Budgets umgesetzt werden. Hier kann die Einrichtung eines Project Management Office (PMO) von entscheidender Bedeutung sein. Ein PMO überwacht den Fortschritt, identifiziert Risiken und stellt sicher, dass alle Maßnahmen auf die strategischen Ziele des Unternehmens ausgerichtet sind.

Unsere Software Falcon ist für die Umsetzung von Restrukturierungs- und Sanierugsmaßnahmen entwickelt und konzipiert. Wenn Sie mehr darüber erfahren wollen, was ein Maßnahmentool können sollte - auch unabhängig von Falcon - werden Sie hier fündig.

Fazit

Das deutsche Insolvenzrecht bietet eine Vielzahl von Instrumenten und Regelungen, die Unternehmen helfen sollen, finanzielle Krisen zu bewältigen und eine Insolvenz zu vermeiden. Durch die Nutzung von Sanierungsgutachten nach IDW S6, frühzeitige Restrukturierungen gemäß StaRUG, Erleichterungen durch das ESUG und Schutz durch das Schutzschirmverfahren können Unternehmen ihre Restrukturierungsprozesse optimieren und eine Grundlage für eine erfolgreiche Sanierung schaffen. Die systematische Überprüfung der finanziellen Lage und proaktive Maßnahmen können potenziellen Insolvenzen entgegenwirken und die langfristige Stabilität von Unternehmen sichern.